- 當前位置:

- 首頁 >

- 新聞資訊 >

- 行業新聞 >

- 碩達工貿:什么是“能耗雙控” >

碩達工貿:什么是“能耗雙控”

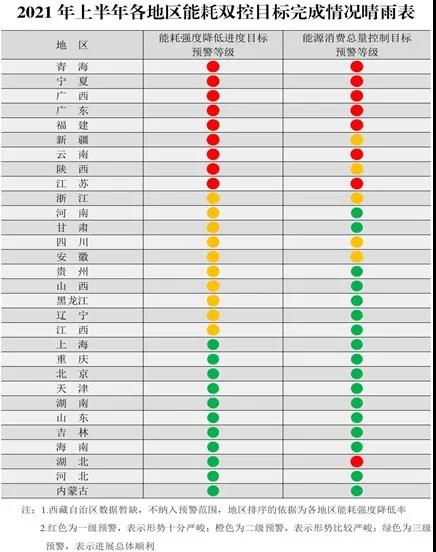

“能耗雙控”,即控制能耗總量和能耗強度,是“十四五”期間推進能源消費方式變革的一大舉措。事實上,今年的“能耗雙控”從年初開始就已經開始執行,只不過當時對鐵合金影響較大,還沒有對鋼鐵生產產生重大影響。以內蒙古為例,內蒙古是中國鐵合金的主要產區,“十三五”期間,內蒙古地區能耗總量、能耗強度兩項指標均排名全國倒數第一,且12個盟市“全軍覆沒”,無一完成能耗強度下降目標。2020年8月,內蒙古自治區節能主管部門被發改委環資司約談。12月底,內蒙古提前確定2021年全區單位GDP能耗下降5%,能耗增量控制在500萬噸標煤左右的目標。2021年1月,內蒙古提出從明年開始不再審批鐵合金、電石、PVC、水泥熟料、石墨電極材料、蘭炭等項目,并在“十四五”期間原則上不再審批新的煤化工項目。此后,內蒙古地區又展開了一系列能耗雙控措施。除內蒙古之外,寧夏、云南、青海、陜西等地,因有大量鐵合金、電解鋁、黃磷等高耗能產業,也先后受到“能耗雙控”政策影響,但對鋼鐵生產的影響一直有限。其原因在于,鋼鐵行業并非是單位能耗最大的行業。目前生產1噸電解鋁約耗電1.25萬度、生產1噸黃磷耗電1.4萬度,而使用電爐生產一噸粗鋼僅耗電450度,高爐-轉爐工藝鋼坯耗電100度/噸,軋材產線耗電量約為200-400度/噸材。由于限制單位能耗高的產品產量對緩解供電緊張更加有效,因此我們可以看到,云南省對鋼鐵行業的限電的等級和比例要排在電解鋁、黃磷之后。按照云南省用電管控順序看,工業企業用電管控優先級別分別為電解鋁(一級)、黃磷(二級)、水泥(二級)、鋼鐵(二級)、鉛鋅(三級);從限產比例看,水泥的限產比例最高,基本在30%以上,而鋼鐵、鉛鋅在2-18%。直到今年8月中旬,發改委發布上半年“《關于印發<2021年上半年各地區能耗雙控目標完成情況晴雨表>的通知》。其中,青海、寧夏、廣西、廣東、福建、云南、江蘇等7個省份雙項指標,在上半年均是“不降反升”,也就是我們經常聽聞的“雙紅燈”省份。除此之外,包括新疆、陜西在內的9個地區,能耗強度是“不降反升”,被點名批評。

當前,限電已經成為鋼鐵產量釋放的重要制約因素之一。但限電只是一種表現形式,其實際上是電煤緊缺和“能耗雙控”政策共同影響的結果。目前國內鋼材生產仍然受限電限產影響,國家已經啟動煤炭保供應急措施,但在煤炭供應得到有效保障之前限電限產仍在繼續。因此,預計短期鋼價仍然偏強運行。

- 上一篇:碩達工貿:鋼市要聞

- 下一篇:碩達工貿:“能耗雙控”對鋼材影響如何?

- 分享:

- 返回新聞列表

-

電話:0579-87989222 0579-87989223

-

傳真:0579-87989577

-

手機:13905895307 18058937066

-

郵箱:8888888888@qq.com

-

地址:武義縣泉溪鎮金巖山工業區金二路7號

-

關注我們公眾號

關注我們公眾號 -

關注我們公眾號